حباب داتکام، رویای ثروت دیجیتال بود که با ارزشگذاریهای غیرواقعی و جنون بازار، منجر به سقوطی کابوسوار و ضرر ۵ تریلیون دلاری در سال ۲۰۰۰ شد.

فضای سالن بازارهای معاملات در روز جمعه، ۱۰ مارس ۲۰۰۰، آکنده از هیجان بود. سالها میشد که موجی بهنظر مهارنشدنی، با وعدهی تحولآفرینی اینترنت، در حال شکلگیری بود. شاخص ترکیبی نزدک، معیاری برای سنجش بخش فناوری در حال رشد، به اوج بیسابقهی ۵۰۴۸٫۶۲ واحد رسیده بود.

ثروت با سرعتی حیرتآور انباشته میشد و شرکتهایی که دارایی اصلیشان، پسوند «داتکام» بود، به ارزشگذاریهایی دست مییافتند که از منطق مالی سنتی فراتر میرفت. اما زیر پوست این بازار هیجانانگیز، شکافها در حال نمایان شدن بود. در آستانهی تعطیلات آخر هفته، کمتر کسی میتوانست پیشبینی کند که چه زمینلرزهی اقتصادیای در راه است؛ تغییری که برای بسیاری، آغازِ پایانِ رؤیای داتکام را رقم میزد.

روز دوشنبه پس از تعطیلات، نگرانیهای فزایندهای دربارهی ارزشگذاری بیش از حد سهام فناوری، همراه با افزایش نرخ بهره توسط فدرال رزرو، به بیثباتی بازار دامن زد. اخبار منفی والاستریت، همچون موجی در بازارهای بینالمللی پخش شد و به فروش گستردهای دامن زد که بهویژه، سهام شرکتهای فناوری پرطرفدار را نشانه گرفته بود. رؤیای رشد بیپایان و ثروتِ آسان، با واقعیتی تلخ روبهرو شد.

روز سرنوشت: اوج و آغاز سقوط نزدک

روز اوجگیری شاخص نزدک، نقطهی شروع سقوط آن برای دورهای طولانی و دردناک بود. بسیاری از اقتصاددانان، پیشتر نگرانی خود را از ارزشگذاری بیش از حد سهام ابراز کرده بودند. چنین افزایش بیرویهای، فرضیهی بازار کارا (Efficient Markets Hypothesis) را زیر سؤال برد و نشان داد که احتمالاً بازارهای مالی در تخصیص پساندازها و سرمایهگذاریها کارایی لازم را ندارند.

بازارهای کارا، نظریهای در اقتصاد مالی است که بیان میکند قیمتهای داراییها در بازارهای مالی تمامی اطلاعات موجود را منعکس میکنند. به این معنا که در یک بازار کارا، قیمتها همیشه منصفانه و منطقی هستند و براساس اطلاعات عمومی و خصوصی موجود تعیین میشوند. این نظریه، در سه شکل ضعیف، نیمهقوی و قوی ارائه شده است که به ترتیب فرض میکنند که قیمتها، اطلاعات تاریخی، عمومی و حتی خصوصی را منعکس میکنند.

نظریهی بازارهای کارا فرض میکند که سرمایهگذاران بهطور منطقی عمل میکنند و اطلاعات جدید به سرعت در قیمتها منعکس میشود، بنابراین کسب سودهای غیرعادی از طریق تحلیلهای فنی یا بنیادی در بلندمدت دشوار است.

اما در دوران داتکام، این نظریه به چالش کشیده شد. سرمایهگذارانی که گرفتار هیجان و ترس از جا ماندن شده بودند، سهام شرکتهایی را خریدند که ارزش واقعی آنها با واقعیت مالی همخوانی نداشت. این رفتار نشان داد که بازارها همیشه منطقی عمل نمیکنند و میتوانند تحتتأثیر احساسات جمعی به بیراهه بروند.

صعود سریع نزدک، که ارزش آن در یک سال بیش از دو برابر شده بود، سرمایهگذاران را به شکستناپذیری امیدوار کرد؛ سرمایهگذارانی که بسیاری از آنها تازهوارد و مشتاق بهرهبرداری از سودهای بهظاهر بیپایان بودند. این فضا، فرهنگی را پرورش داد که در آن معیارهای سنتی ارزشگذاری مالی شرکتها نادیده گرفته میشدند و جای خود را به تمرکز بر «پتانسیل» و «هیاهو» داده بودند. سرعت رشد بازار، هیجانی ملموس بود و این حس را ایجاد میکرد که اتفاقی انقلابی در دنیای مالی و فناوری در حال وقوع است.

انقلاب اینترنت: طلوع اقتصاد جدید

داستان حباب داتکام ترکیبی پیچیده از انقلاب فناوری، شور مالی و روانشناسی بازار است. از اواسط تا اواخر دههی ۱۹۹۰، دنیا شاهد طلوع اینترنت تجاری بود که شامل دورهای از رشد بیسابقهی بخش فناوری اطلاعات و ارتباطات نیز میشد.

توسعهی وب توسط تیم برنرز-لی در ۱۹۹۰ و ایجاد پروتکلهای HTTP و HTML، پایههای ناوبری و ساخت صفحات وب را فراهم کرد. پس از آن، راهاندازی مرورگرهای کاربردی مانند موزاییک در ۱۹۹۳ و نتاسکیپ در ۱۹۹۴، دسترسی به اینترنت را برای عموم مردم میسر ساخت و پتانسیل تجاری آن را بهشکلی چشمگیر نشان داد. لغو محدودیتهای استفادهی تجاری از اینترنت، جنگ مرورگرها که با ظهور نتاسکیپ آغاز شد، و ورود انبوهی از شرکتها به فضای آنلاین، نشانگر گذار از کاربرد صرفاً پژوهشی این فناوری بود.

پذیرش گستردهی وب، موجب شد کسبوکارها ارزش حضور آنلاین را درک کنند و عصر جدیدی از اطلاعات آغاز شود. اینترنت وعده میداد صنایعی مانند خردهفروشی، رسانه، مالی و ارتباطات را متحول میکند و حس فرصتهای بیپایان و افول مدلهای سنتی را تقویت نماید. در این دوره، اینترنت از محیطی عمدتاً ایستا به فضایی تعاملی تبدیل شد، هرچند فروشگاههای اولیهی آنلاین بیشتر شبیه کاتالوگهای دیجیتال بودند.

تجاریسازی اینترنت از اواسط تا اواخر دهه ۱۹۹۰، نقطهی عطفی تاریخی بود. گسترش سریع شبکهی اینترنت، باور بهشکلگیری «اقتصاد جدید» را تقویت کرد؛ اقتصادی که در آن پتانسیل اینترنت بیحدومرز تلقی میشد و مدلهای کسبوکار سنتی را منسوخ میدانست. در این میان، تجارت الکترونیک با پیشگامی شرکتهایی مانند آمازون به موتور محرک اصلی تبدیل شد و رفتار مصرفکنندگان را دگرگون کرد.

معرفی وب و مرورگرهای کاربرپسند، تعامل آنلاین را برای میلیونها نفر امکانپذیر کرد، بهطوری که تعداد کاربران اینترنت در دنیا از ۳۹٫۲ میلیون نفر در ۱۹۹۵ به ۳۶۱ میلیون نفر تا سال ۲۰۰۰ افزایش یافت. این هیجان و باور به رشد انفجاری، بستری برای تب سرمایهگذاری در بازارهای مالی فراهم کرد.

سیل سرمایه: تب عرضههای اولیه

همزمان با دگرگونی فناوری، سیل سرمایه بهسوی استارتآپهای اینترنتی سرازیر شد. سرمایهگذاریهای خطرپذیر در شرکتهای اینترنتی به اوج رسیدند، بهطوری که تا ۱۹۹۹، نزدیک به ۴۰ درصد از کل سرمایهگذاریهای خطرپذیر به این بخش اختصاص یافته بود. نرخ پایین بهره در سالهای ۱۹۹۸ و ۱۹۹۹ با تسهیل دسترسی به سرمایه و تشویق به سرمایهگذاری در حوزههای پررشد، به این رونق دامن زد. بانکهای سرمایهگذاری نیز با تضمین عرضهی اولیهی سهام (IPO) شرکتهای تازهوارد به دنیای آنلاین، نقش محوری ایفا کردند.

اغلب شرکتهای تازهوارد که بسیاری از آنها درآمد قابلتوجه یا مسیر مشخصی برای سودآوری نداشتند، با ساختن یک وبسایت یا قرار دادن e در ابتدای نام یا خدماتشان (که به نوعی نماد آنلاین بودن تبدیل شده بود)، با رشد سهام روبهرو میشدند. این شرکتها بعدها به شرکتهای داتکام، معروف شدند.

موفقیت چشمگیر عرضهی اولیهی نتاسکیپ در ۱۹۹۵ بهعنوان جرقهای عمل کرد که موجی از استارتآپها را به سمت تأمین مالی عمومی شرکتها، سوق داد. سرمایهگذاران خرد، مشتاق مشارکت در این «تب طلای دیجیتال»، گاه بدون درک کافی از ماهیت کسبوکارها، پول خود را به این عرضهها تزریق میکردند. قانون کاهش مالیات بر سود سرمایه مصوب ۱۹۹۷ نیز به فضای سفتهبازی دامن زد. سرمایهی آسان، نرخ بهره پایین و وامدهی بانکها، زمینهساز رشد سریع و ارزشگذاریهای غیرواقعی شرکتهای داتکام شد.

دیوانگی بازار: وقتی FOMO همهچیز را بلعید

علاوه بر فناوری و عوامل مالی، امواج قدرتمند روانشناسی بازار نیز در شکلگیری حباب نقش داشتند. «هیجان غیرمنطقی» و «ترس از جاماندن» (FOMO) در میان سرمایهگذاران غالب شد و قیمت سهام شرکتهای داتکام را به سطحی رساند که اغلب ارتباطی با عملکرد واقعی مالی آنها نداشت.

ترس از جا ماندن پدیدهای روانشناختی است که افراد را از ترس اینکه چیزی ارزشمند را از دست بدهند، به مشارکت در فرصتهایی بدون بررسی کافی وامیدارد. در حوزهی مالی و سرمایهگذاری، FOMO میتواند سرمایهگذاران را وادار کند تا بدون توجه به ریسکها یا ارزشگذاریهای منطقی، به بازارهای پررونق وارد شوند. این احساس اغلب به رفتارهای تودهای و خریدهای هیجانی منجر میشود که میتواند حبابهای قیمتی را شکل دهد.

رسانهها با انتشار اخبار ثروتهای یکشبه و تأثیر انقلابی اینترنت، این هیجان را تشدید کردند. حتی رسانههای مالی سنتی مانند CNBC با لحنی شبیه به گزارشهای ورزشی، بازار صعودی را پوشش میدادند. تحلیلگران والاستریت، که برخی بهدلیل ارتباط شرکتهایشان با بانکهای سرمایهگذاری دچار تعارض منافع بودند، دائماً توصیههای خوشبینانهی «خرید» برای سهام داتکام منتشر میکردند.

معیارهای سنتی ارزشگذاری شرکتها (مانند نسبت قیمت به سود یا P/E) نادیده گرفته میشد و جای خود را به عواملی مانند ترافیک وبسایت، تعداد کاربران و وعدهی رشد در آینده میدادند. این دوره، همچنین شاهد افزایش بیسابقهی سرمایهگذاری شخصی بود؛ بسیاری از افراد شغل ثابت خود را رها کردند تا به معاملهگری تماموقت بپردازند. باور به «اقتصاد جدید»، یعنی جایی که قواعد قدیمی اعتباری نداشت، و ترس از دست دادن فرصت ثروت افسانهای، چرخهای افزاینده ایجاد کرد که قیمت سهام را به اوجی ناپایدار رساند.

شکلگیری حباب

همگرایی عوامل یاد شده، بهظهور حباب داتکام انجامید؛ دورانی که با رشد شرکتهای اینترنتی متعددی همراه بود که بسیاری از آنها مدلهای کسبوکار جسورانه، اما معیوبی داشتند. این دوره با افزایش سریع تعداد استارتآپهای اینترنتی مشخص میشود که با دسترسی آسان به سرمایههای خطرپذیر و باور گسترده به قدرت تحولآفرین اینترنت، تقویت میشد. شرکتهایی با مدلهای کسبوکار نوآورانه، سرمایهگذاریهای کلانی جذب میکردند و به دورانی از گسترش سریع و رقابت شدید در بازار نوپای آنلاین دامن میزدند.

یکی از این شرکتها، Pets.com بود که در زمینهی خردهفروشی آنلاین لوازم حیوانات خانگی فعالیت میکرد. این شرکت باوجود تبلیغات پرهیاهو، با چالشهایی اساسی، بهویژه هزینههای بالای حملونقل کالاهای حجیم، دستوپنجه نرم میکرد. استراتژی این شرکت برای فروش کالاها زیر قیمت تمامشده، بهمنظور جذب سریع سهم بازار، تصمیمی خطرناک و ناپایدار بود.

مدل کسبوکار Pets.com از ابتدا نقص داشت، چراکه با رقابت شدید فروشگاههای سنتی حیوانات خانگی روبهرو بود و در تحویل کالاهای سنگین و کمحاشیهی سود به سراسر کشور با مشکلات لجستیکی دستوپنجه نرم میکرد. هزینهی بالای جذب مشتری، همراه با استراتژیهای قیمتگذاری ناپایدار، در نهایت به افول آن انجامید.

در مقابل، آمازون اگرچه ابتدا بر گسترش سریع متمرکز بود، رویکردی متنوعتر را در پیش گرفت و با فروش کتاب شروع کرد، اما به سرعت به حوزههای دیگر محصولات وارد شد. مدل کسبوکار اولیهی این شرکت، کمهزینه بود و اغلب سفارشات را مستقیماً از توزیعکنندگان تأمین میکرد. موفقیت اولیهی آمازون را میتوان به تمرکز بر تجربهی مشتری، نوآوری مداوم و تمایل به بازسرمایهگذاری سودها برای رشد بلندمدت نسبت داد.

برخلاف بسیاری از همتایان داتکامی، آمازون مدلی پایدار را ایجاد کرد که رضایت مشتری و کارایی عملیاتی را در اولویت قرار میداد. شرکتهای دیگری مانند Webvan، eToys و Kozmo.com مدلهای «تحولآفرین» مشابهی را دنبال میکردند که اغلب، حول محور تجارت الکترونیک و راحتی متمرکز بود.

برای مثال، Webvan قصد داشت با خدمات تحویل آنلاین خود، خرید مواد غذایی را متحول کند، اما هزینههای عملیاتی بالا و چالشهای لجستیکی برای ادامهی فعالیتش غیرقابل تحمل شد. eToys نیز تلاش کرد بر بازار اسباببازی آنلاین مسلط شود، اما در رقابت با خردهفروشان سنتی شکست خورد و نهایتاً ورشکسته شد.

همچنین Kozmo.com نیز سرنوشت مشابهی داشت. این شرکت، خدمات تحویل سریع کالاهای متنوع را ارائه میداد، اما بهدلیل مدل کسبوکار ناپایدار و هزینههای بالای تحویل شکست خورد. ذهنیت «رشد به هر قیمتی» اغلب به هزینههای غیرمنطقی در بازاریابی و زیرساخت منجر میشد، بدون آنکه توجهی به سودآوری واقعی وجود داشته باشد.

تب عرضههای اولیه سهام

دورهی کوتاهی پیش از ترکیدن حباب داتکام، شتابی چشمگیر در عرضهی اولیهی سهام شرکتهای داتکام بهوجود آمد. تعداد شرکتهای واردشده به بورس در سال ۱۹۹۹ با ۴۷۶ مورد به اوج رسید و در سال ۲۰۰۰ نیز با ۳۸۰ مورد همچنان رقم قابلتوجهی بود. جالب آنکه بسیاری از این شرکتها، درآمد ناچیزی داشتند یا حتی بدون درآمد بودند و برخی حتی محصول کاملی را نیز ارائه نمیدادند.

بااینحال، عموم مردم اشتیاقی سیریناپذیر برای سرمایهگذاری در این شرکتها نشان میدادند و اغلب باعث افزایش شدید قیمت سهام شرکتها در روز عرضهی اولیه میشدند؛ بهگونهای که سهام برخی در روز اول رشد ۱۰۰ درصدی یا بیشتر را تجربه میکردند. بانکهای سرمایهگذاری نیز خودخواسته، با کسب کارمزدهای کلان از مدیریت این عرضهها، به این تب دامن میزدند.

افزایش سریع قیمت سهام، سهامداران را به «میلیونرهای کاغذی» تبدیل کرد؛ افرادی که روی کاغذ ثروتمند بودند. هرچند این سودها بهدلیل محدودیتهای فروش، بلافاصله پس از عرضهی اولیه، نقد نمیشدند. این فضای ملتهب به وضعیتی انجامید که شرکتهایی با ایدههایی صرفاً امیدوارکننده میتوانستند سرمایههای کلانی جذب کنند و به ارزشگذاریهای غیرواقعی دامن بزنند.

قیمتهای نجومی: وقتی منطق گم شد

همزمان با بزرگشدن حباب، ارزشگذاری شرکتهای داتکام به سطحی رسید که معیارهای سنتی مالی را به چالش میکشید. نسبت قیمت به فروش بسیاری از این شرکتها به ارقام نجومی و گاه بیش از ۵۰ برابر درآمد رسید. متوسط این نسبت برای عرضههای اولیهی سال ۲۰۰۰ به عدد باورنکردنی ۴۸٫۹ بالغ میشد.

نسبت قیمت به درآمد، شاخصی بنیادین در ارزشگذاری شرکتهاست که به گمان سرمایهگذارهای تازهکار، اغلب نادیده گرفته میشد یا در چارچوب اقتصاد جدید بیربط تلقی میگشت. تا سال ۱۹۹۹، نسبت P/E شاخص نزدک به بیش از ۹۰ واحد افزایش یافته بود معادل این که مغازهای را به قیمتی ۹۰ برابر درآمد سالانهاش بخرید، با این امید که در آینده، سود بیشتری بدهد.

در عوض، ارزشگذاریها با معیارهایی مانند «تعداد بازدید کاربران»، «سهم ذهنی بازار» و پتانسیل رشد آینده توجیه میشدند؛ حتی اگر عملیات جاری شرکتها با زیانهای سنگین همراه باشد. بسیاری از شرکتهای داتکام، بهرغم زیان عملیاتی قابلتوجه، در بازار سهام، ارزشی در حد صدها میلیون یا حتی چند میلیاردها دلار داشتند.

ادغام AOL و Time Warner در اوایل سال ۲۰۰۰، ترکیبی بهظاهر انقلابی از رسانههای سنتی و جدید را رونمایی کرد که انتظارات بلندپروازانهی پیرامون بخش اینترنت را تأیید میکرد. این ادغام با ارزش ۱۶۵ میلیارد دلار، بزرگترین در نوع خود بود، اما بهدلیل عدم همافزایی واقعی بین رسانههای سنتی و دیجیتال، به یکی از بزرگترین شکستهای تجاری تبدیل شد.

در فضای مغشوش و هیجانی بازار، سرمایهگذاران حاضر بودند قیمتهای گزافی برای سهام شرکتهایی بدون درآمد یا سود بپردازند؛ با این باور که اینترنت اقتصاد را دگرگون خواهد کرد و ثروتی عظیم خلق میکند. داغ شدن بازار سفتهبازی، به رشد سریعتر حبابی دامن زد که در آن، ارزشگذاریها بیشتر بر پایهی هیجان و پتانسیل، و نه عملکرد واقعی مالی صورت میگرفت.

سقوط بزرگ: پایان رویای داتکام

با آغاز سال ۲۰۰۰، صعود بهنظر غیرقابل توقف سهام داتکام، منجر به ایجاد نگرانیهایی را در بازار شد. با اینکه همچنان شور و هیجان خاصی در بازار فراگیر بود، نشانههای هشداردهندهای پدیدار شدند. بخش عمدهی نگرانیها، دربارهی سودآور نبودن بسیاری از شرکتهای اینترنتی بود و بنابراین مدلهای کسبوکار آنها زیر ذرهبین تحلیلگران قرار گرفت. کار تا جایی پیش رفت که حتی آلن گرینسپن، رئیس بانک مرکزی آمریکا (فدرال رزرو)، پیشتر دربارهی هیجان غیرمنطقی بازار هشدار داده بود، اما گوشها برای شنیدن آماده نبودند.

تحلیلها نشان داد که بسیاری از شرکتهای داتکام، با سرعتی هشداردهنده، در حال سوزاندن سرمایه بودند، بیآنکه مسیر مشخصی به سودآوری نشان دهند. فدرال رزرو که نگران داغ شدن اقتصاد بود، از سال ۱۹۹۹ نرخ بهره را افزایش داد و این روند را در سال ۲۰۰۰ ادامه داد. این اقدام، تأمین مالی را برای شرکتها، گرانتر کرد و فشار بر شرکتهای وابسته به جریان دائمی سرمایه را تشدید نمود.

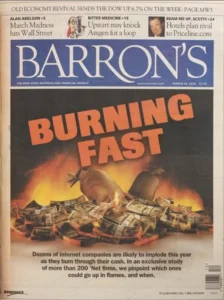

در ۲۰ مارس ۲۰۰۰، گزارش جلد مجلهی بارونز با عنوان تکاندهندهای، هشدار داد که بسیاری از شرکتهای اینترنتی به سرعت در حال اتمام نقدینگی هستند و ورشکستگی قریبالوقوع آنها را پیشبینی کرد. این مقاله محرک مهمی برای بازنگری سرمایهگذاران در موقعیتهایشان بود. افزون بر این، خبر مشکلات اقتصادی ژاپن در مارس ۲۰۰۰، همراه با عوامل دیگر، به بیثباتی بازارهای بینالمللی دامن زد و سهام فناوری را تحت تأثیر قرار داد.

درست همان روزها بود که مشکل حقوقی مایکروسافت نیز اعتماد به بخش فناوری را بیشتر کاهش داد. مشکل حقوقی مایکروسافت در آوریل ۲۰۰۰، به پروندهی ضد انحصار دولت ایالات متحده علیه این شرکت مربوط میشد. مایکروسافت متهم شده بود که از موقعیت انحصاری خود در بازار سیستمعاملهای کامپیوتری، سوءاستفاده کرده بود تا رقبا را در بازار مرورگرهای وب، سرکوب کند.

در سوم آوریل ۲۰۰۰، قاضی توماس پنفیلد جکسون حکم داد که مایکروسافت قوانین ضد انحصار را نقض کرده و پیشنهاد تقسیم شرکت به دو بخش را مطرح کرد. اگرچه این حکم در دادگاه تجدیدنظر تعدیل شد، تأثیر منفی قابلتوجهی بر اعتماد سرمایهگذاران به بخش فناوری گذاشت.

مایکروسافت، بهعنوان یکی از غولهای فناوری، نماد ثبات بازار بود. این حکم، سرمایهگذاران را به این فکر واداشت که حتی شرکتهای بزرگ نیز از آسیب مصون نیستند. نگرانی از عملکرد بخش فناوری، به فروش گستردهی سهام استارتآپها دامن زد.

همگرایی چند عامل در دنیای فناوری، به فروپاشی بسیار سریع و شدید بازار سهام از مارس ۲۰۰۰ منجر شد. تا آوریل ۲۰۰۰، شاخص نزدک بیش از ۳۴ درصد از ارزش خود را از دست داده بود. سقوط تدریجی البته تا اکتبر ۲۰۰۲ ادامه یافت و در نهایت شاخص، ۷۷ درصد نسبت به نقطهی اوج، کاهش یافت. این فروپاشی، موج ورشکستگی شرکتهای داتکام از جمله نامهای شناختهشدهای مانند Pets.com، Webvan و eToys را در پی داشت.

ترکیدن حباب، رکود خفیفی را از مارس ۲۰۰۱ در آمریکا آغاز کرد که بهطور رسمی تا نوامبر همان سال ادامه یافت. ارزش بازار سهام به اندازه تریلیونها دلار دود شد و تخمین زده میشود سرمایهگذاران تا سال ۲۰۰۲ و بر اساس برآوردهای تحلیلگران مالی در نشریاتی مانند والاستریت ژورنال، حدود ۵ تریلیون دلار ضرر کردند.

برای جلوگیری از سقوط بیشتر، عرضهی اولیهی سهام عملاً تا چندی ماه متوقف شد. سقوط سریع و ویرانگر بازار، پایان شور و هیجان عصر داتکام را رقم زد و سرمایهگذاران را با عواقب ارزشگذاری افراطی و مدلهای کسبوکار ناپایدار، روبهرو کرد.

هزینه انسانی: از ثروت کاغذی تا بیکاری

هزینهی انسانی ترکیدن حباب داتکام عمیق بود. کارآفرینانی که روزی ثروتشان روی کاغذ سر به فلک کشیده بود، شاهد نابودی داراییهای خود بودند. اخراجها و تعدیلهای گسترده در بخش فناوری، نزدیک به نیم میلیون نیروی کار این حوزه را بیکار کرد.

کارمندانی که سهام شرکت به آنها اعطا شده بود، با سقوط ارزش آن مواجه شدند و گاه حتی با تعهدات مالیاتی برای سودهای تحققنیافته روبهرو شدند. سرمایهگذاران خرد، که بسیاری تازهوارد بودند، پساندازهای دورهی بازنشستگی خود را از دست دادند. برآورد میشود تا سال ۲۰۰۲، حدود ۱۰۰ میلیون نفر در مجموع ۵ تریلیون دلار ضرر کردند.

خروج برخی از افراد داخلی از بازار پیش از سقوط، پرسشهایی درباره عدالت و شفافیت بازار برانگیخت. بهعنوان مثال، در شرکت Pets.com، برخی از مدیران ارشد پیش از ورشکستگی در نوامبر ۲۰۰۰، سهام خود را فروختند و از زیانهای بعدی اجتناب کردند. همچنین، در Webvan، که در سال ۲۰۰۱ ورشکست شد، گزارشهایی از فروش سهام توسط افراد داخلی پیش از سقوط وجود داشت.

فروش سهام و برداشت سودهای فراوان قبل از سقوط، در تضاد با تجربهی سرمایهگذاران خرد که پساندازهای خود را از دست دادند، انتقادات گستردهای را به دنبال داشت و نیاز به مقررات سختگیرانهتر برای معاملات افراد داخلی را مطرح کرد. این اقدامات، خشم سرمایهگذاران خرد را برانگیخت که احساس میکردند بازیگران بزرگ با اطلاعات محرمانه، آنها را در تاریکی رها کردهاند. این بیاعتمادی، زمینهساز اصلاحات نظارتی شد که شفافیت بیشتری را در معاملات سهام طلب میکرد.

پس از سقوط: بازسازی صنعت فناوری

ترکیدن حباب داتکام، تأثیری عمیق و ماندگار بر صنعت فناوری گذاشت. این فروپاشی، نقطهی عطفی برای این صنعت بود که به بازسازی ساختاری چشمگیر، تمرکز دوباره بر رشد پایدار، و ظهور شرکتهای قویتر و انعطافپذیرتر منتهی شد.

اگرچه بسیاری از شرکتها ناپدید شدند، بازماندگانی مانند آمازون و eBay با سازگاری با جریانهای اقتصادی، به بازیگران مسلط بازار تبدیل شدند. برای مثال، آمازون از رکود، برای تقویت مدل کسبوکار خود و گسترش خدماتش استفاده کرد. این سقوط، صنعت را وادار کرد تمرکز بیشتری بر سودآوری و رشد پایدار داشته باشد. پیامدهای حباب داتکام، بخش فناوری را بالغتر و واقعبینانهتر کرد؛ جایی که شرکتها به جای رشد سریع و غیرسودآور، اولویت را به شیوههای مالی سالم و مدلهای کسبوکار پایدار دادند.

در دوران اوجگیری داتکام، شرکتهای مخابراتی نیز سرمایهگذاریهای عظیمی در زیرساختهای ارتباطی مانند کابلهای فیبر نوری و شبکههای پهنباند، انجام دادند. این اقدامات بر اساس پیشبینیهای خوشبینانه از رشد بیپایان تقاضا برای خدمات اینترنتی صورت گرفت. اما با ترکیدن حباب داتکام و کاهش ناگهانی تقاضا، این شرکتها با ظرفیت مازاد و کاهش شدید سود روبهرو شدند که بسیاری را به ورشکستگی کشاند.

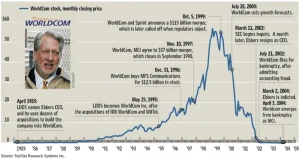

بهعنوان مثال، شرکت WorldCom با سرمایهگذاریهای کلان در شبکههای فیبر نوری، پس از سقوط بازار، با بدهیهای سنگین مواجه شد و در سال ۲۰۰۲ اعلام ورشکستگی کرد. رسوایی حسابداری WorldCom، که یکی از بزرگترین تخلفات مالی تاریخ بود، به این فروپاشی دامن زد و اعتماد به شرکتهای بزرگ را بیش از پیش تضعیف کرد.

همچنین، شرکت Global Crossing، فعال در زمینهی شبکههای ارتباطی بینالمللی، بهدلیل مازاد ظرفیت و ناتوانی در مدیریت هزینهها، در همان سال ورشکست شد. این فروپاشیها، موجی از بیکاری و زیانهای اقتصادی را در پی داشت و نشان داد که حباب داتکام نهتنها شرکتهای اینترنتی، بلکه صنایع مرتبط مانند مخابرات را نیز به ورطه ورشکستگی کشاند.

تغییرات اقتصادی و نظارتی

ترکیدن حباب، تغییرات اقتصادی و مقرراتی مهمی را نیز رقم زد. استراتژیهای سرمایهگذاری به سمت تأکید بیشتر بر اصول بنیادی سوق یافت. قانون ساربنز-آکسلی (Sarbanes-Oxley Act) مصوب سال ۲۰۰۲، برای بهبود مدیریت شرکتی و استانداردهای گزارشدهی مالی تصویب شد. احتیاطی جدید در بازارهای مالی موج زد و سرمایهگذاران نسبت به شرطبندیهای سفتهبازانه، بهخصوص روی فناوریهای نوظهور، بدبین شدند.

پس سقوط متعاقب از ترکیدن حباب داتکام، سرمایهگذاری خطرپذیر در شرکتهای اینترنتی به شدت کاهش یافت. اصلاحات نظارتی و تغییر رویههای سرمایهگذاری، با دو هدف شکل گرفتند تا از تکرار افراطهایی که به حباب داتکام دامن زده بود جلوگیری کنند و همچنین اعتماد سرمایهگذاران را به بازارهای مالی بازگردانند.

پیامدهای آتی

میراث حباب داتکام، همچنان اینترنت و صنعت فناوری را شکل میدهد و بهظهور شرکتهای انعطافپذیری کمک کرد که بر پایههایی مستحکمتر بنا شدهاند. اگرچه درسهای گذشته، ممکن است با گذر زمان کمرنگ شوند، داستان حباب داتکام یادآوری ضروری از تعادل ظریف بین نوآوری، سرمایهگذاری و نیروهای غالباً غیرقابل پیشبینی روانشناسی بازار است.

حباب داتکام، داستانی از طمع، نوآوری و شکست است که هنوز درسهایش در عصر دیجیتال طنینانداز است. این ماجرا به یادآوری میکند که حتی در اوج هیجان، عقل و احتیاط، تنها راه بقا در دریای متلاطم بازارهای مالی است. حباب داتکام به همهی سرمایهگذاران آموخت که در دنیای فناوری، نوآوری بدون عقلانیت، مانند پرواز بدون بال است: پرشی بلند و سپس سقوطی دردناک.

اضافه کردن نظر